目次

残価あり買取はできる?「残価設定ローン中でも売れる」ポイントを整理

「残価設定ローンだから、まだ売れないかも…」と悩む方は多いですが、結論から言うと残価あり買取は可能です。

ここで言う「残価あり」とは、残価設定ローン(残価設定型クレジット)などで最終回に据え置かれた残価が残っている状態、またはローン残債が残っている状態を指します。

実際は、所有権がローン会社・ディーラー名義のままでも買取できるケースが多く、必要な手続き(所有権解除)は買取店側が代行できるため、売主が複雑に動かなくても進められます。

残価あり買取で“プラス査定”になるのはどんな時?

残価ありの買取で大事なのは、「査定額」と「残債(残価+残りの返済)」の差です。

- 査定額 > 残債(残価含む) → 差額が手元に残る(プラス査定)

- 査定額 < 残債(残価含む) → 不足分の精算が必要

つまり、残価設定ローン中でも、相場が強い車種・売り時・状態次第では“残価を上回って売れる”ことがあります。

これが「残価あり買取でも現金化できる」「乗り換え資金にできる」と言われる理由です。

ストーリー:Aさんのケース(残価あり買取で差額が戻った例)

東京都のAさんは、3年前(36カ月)にミニバンを残価設定ローンで購入。

月々の支払いは約4万円、月1,000km想定で利用していました。

| 内容 | 金額 |

|---|---|

| 車両本体価格 | 5,000,000円 |

| 最終回据え置き残価 | 2,650,000円(約53%) |

| 査定額 | 4,000,000円 |

| 残債精算 | 3,590,000円 |

| 手元に戻った差額 | 410,000円 |

👉 このように、残価あり買取でも“売り時”を逃さず査定が残価(残債)を上回れば、差額が戻るケースがあります。

最終月まで待って清算するのではなく、相場が高いうちに売却できたことで、次の車探しを「手元資金あり」で進められた成功例です。

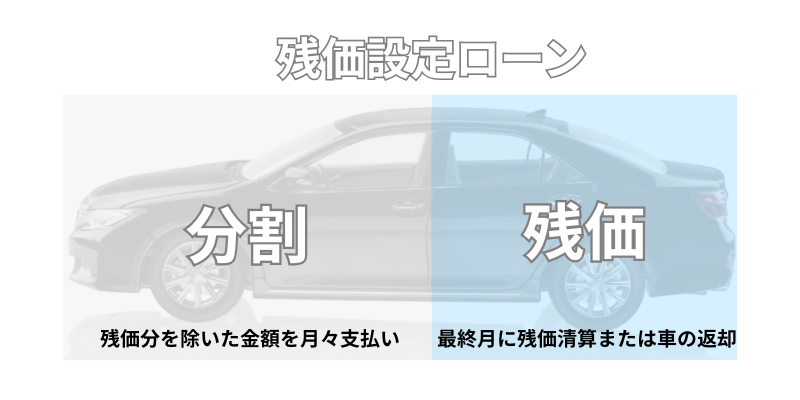

そもそも残価設定ローンとは?(残価が残る仕組み)

残価設定ローンは「残価設定型クレジット」とも呼ばれ、車両価格の一部を契約終了時の残価として据え置き、残りだけを分割で支払う仕組みです。

月々の負担を抑えやすい一方で、契約上は「残価が残る」ため、売却時に残価・残債の確認が必須になります。

残価あり買取のメリット・デメリット(知らないと損する注意点)

残価あり買取は、うまく使えば「早期売却」「乗り換え」「現金化」がしやすい一方、注意点もあります。

メリット

- 残価設定ローン中でも売却でき、生活や乗り換えの選択肢が増える

- 査定が残価(残債)を上回れば、差額が戻る(プラス査定)

- 手続き代行があると、金融機関・ディーラーとのやり取りが不要

デメリット

- 走行距離・改造・車両状態によっては査定が落ちやすい

- 規定超過・損傷があると精算リスクが増える

- 全損事故などでは、条件により残価(残債)を一括精算が必要になる場合もある

だからこそ、残価あり買取は「まず査定→残債と比較→精算含めて最適判断」が重要です。

所有権付き(ローン名義)でも売却できる流れ:残価あり買取の手順

残価あり買取は、基本的にこの流れで進みます。

- ローン会社に「残債証明(残債額)」を確認

- 中古車査定を実施し、残債と比較

- 必要書類を準備(車検証・自賠責・リサイクル券・本人確認書類・印鑑証明など)

- 買取店がローン会社とやり取りし、所有権解除 → 買取成立

👉 「手続きが面倒そう…」と思われがちですが、代行対応のある買取店なら、売主負担を大幅に減らせます。

まとめ:残価あり買取は可能。査定次第で“プラス売却”も狙える

- 残価あり買取(残価設定ローン中・残債あり)でも売却は可能

- 査定額が残価(残債)を上回れば、差額が手元に戻る

- 所有権解除や残債精算は、代行対応の買取店を選ぶとスムーズ

- 事故車・過走行車でも「販路・評価軸」が合えば売却できる可能性がある

「残価が残っている=売れない」ではありません。

残価あり買取は“今の相場で査定して、残債と比較する”のが最短ルートです。

リプロNews